Пример заполнения декларации енвд. Как ип заполнить и сдать нулевую декларацию по енвд: инструкция и образец

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачиФорма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 годЧто делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИПИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

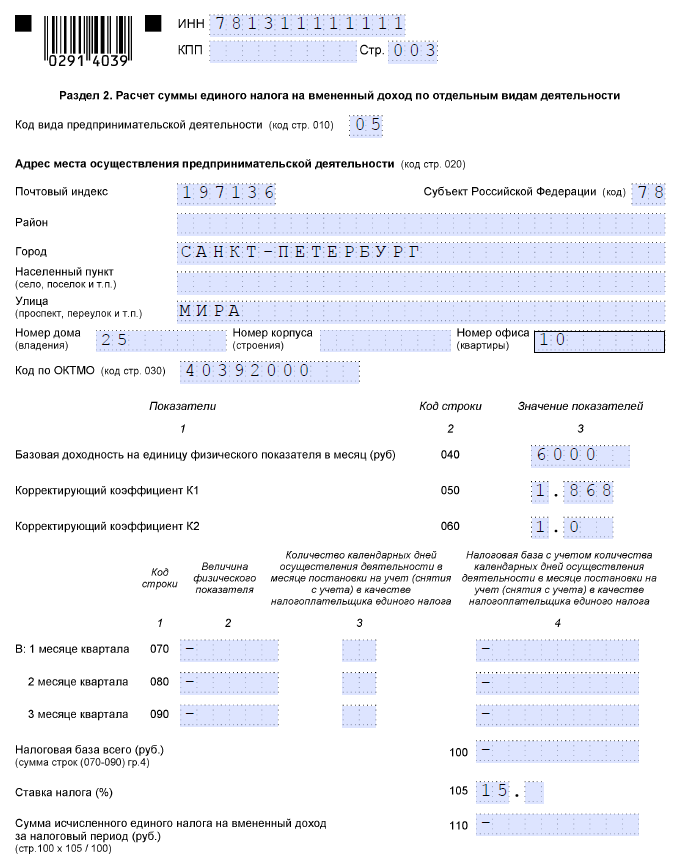

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

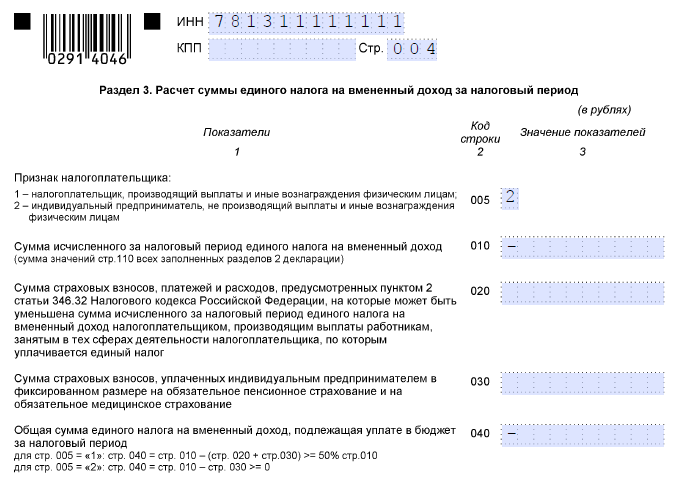

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Плательщики единого налога на вменённый доход отчитываются за свою деятельность каждый квартал, поэтому понятия годовой декларации для них нет. В этой статье мы разберёмся, по какой форме сдаётся декларация ЕНВД 2017 года и как она заполняется.

Отчётность за 4 квартал 2016Декларация по ЕНВД за 4 квартал 2016 должна быть сдана не позднее 20 января 2017 года. Форма этой отчётности утверждена приказом ФНС России от 04.07.2014 N ММВ-7-3/353@.

Обратите внимание: декларация ЕНВД за 1 квартал 2017 года, т.е. в период с 1 по 20 апреля 2017 года и далее, сдаётся по новой форме, которую вы найдёте ниже.

Декларация ЕНВД за 4 квартал 2016 мало чем отличается от новой, которая начнет действовать после окончания 1 квартала 2017 года, поэтому её можно использовать как образец и в дальнейшем.

Титульный лист декларации заполняется налогоплательщиком, кроме правого нижнего поля. В верхней части страницы указывают ИНН и КПП организации (индивидуальные предприниматели - только ИНН).

В поле "Номер корректировки" при подаче первичной декларации прописывают "0--". Если впоследствии будет подаваться уточнённая отчётность, то в зависимости от того, какой по счёту она будет, указывают "1--", "2--" и т.д.

Налоговый период в декларации для каждого квартала будет свой:

- 21 - для 1 квартала;

- 22 - для 2 квартала;

- 23 - для 3 квартала;

- 24 - для 4 квартала.

В нашем случае проставляется код 24. Кроме того, надо указать отчётный год, к которому относится налоговый период, т.е. 2016.

Обратите особое внимание на поле "по месту учета (код)". Дело в том, что плательщик ЕНВД отчитывается в инспекции по месту деятельности, а не регистрации ИП или ООО. Место деятельности и место регистрации могут совпадать, тогда они относятся к ведению одной инспекции. Если же налогоплательщик зарегистрирован в одной инспекции, а ведёт деятельность по ЕНВД на территории, подведомственной другой ИФНС, то он стоит на учёте в двух налоговых органах.

Код места учёта выбирается из Приложения № 3 к инструкции по заполнению , в частности:

- 120 - по месту жительства ИП;

- 214 - по месту нахождения российской организации, если она не относится к крупнейшим налогоплательщикам;

- 310 - по месту ведения деятельности российской организации;

- 320 - по месту ведения деятельности ИП.

В разделе 1 указывается сумма налога к уплате в бюджет, т.е. уже уменьшенная на страховые взносы за ИП и/или работников. При этом форма имеет поля для заполнения разных кодов ОКТМО, если вы ведёте деятельность по ЕНВД в разных местах.

В разделе 2 в строке 010 надо прописать в соответствии с Приложением № 5 к порядку заполнения отчётности. Это не то же самое, что код ОКВЭД, например:

- 01 - бытовые услуги;

- 02 - ветеринарные услуги;

- 03 - услуги по ремонту и техобслуживанию транспорта и т.д.

Раздел 2 заполняется для каждого места ведения деятельности, поэтому если у вас их несколько (например, несколько торговых точек), но при этом налоговая инспекция одна и та же, то и листов радела 2 оформляется столько же.

Обратите внимание: при ведении деятельности по ЕНВД в местах, относящихся к разным налоговым инспекциям, и сами декларации должны быть разными.

Далее, в разделе 2 вносят данные для расчёта платежа по формуле БД * ФП * К1 * К2, т.е. надо указать , физический показатель, коэффициенты, региональную налоговую ставку, которая может быть снижена по сравнению со стандартной 15%.

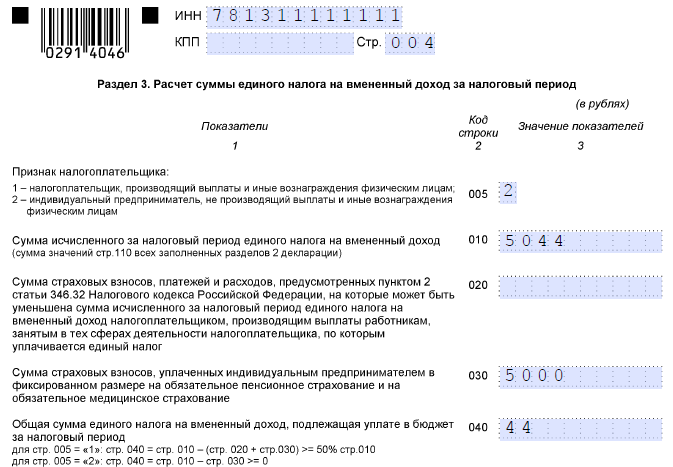

В разделе 3 указывают рассчитанный налоговый платеж и страховые взносы, которые были уплачены за работников и/или ИП за себя. На основании этих сведений и производится расчёт платежа для уплаты в бюджет.

Пример заполненияПокажем на примере, как заполнить декларацию по ЕНВД для ИП. Если предприниматель работает один, то он имеет право уменьшить налог, рассчитанный за четвертый квартал, на всю сумму уплаченных в этот же период взносов за себя.

ИП Котов Сергей Иванович осуществляет услуги по перевозке грузов в г. Мытищи Московской области. Основной код ОКВЭД - 49.41 (Деятельность автомобильного грузового транспорта). Наёмные работники отсутствуют.

Исходные данные:

- ФП - количество транспортных средств, используемых в деятельности - 1;

- БД - базовая доходность по данному виду деятельности - 6 000;

- К1 на 2016 год - 1,798;

- К2 (в г. Мытищи по данному виду деятельности) - 1;

- налоговая ставка - 15%;

- сумма фиксированных страховых взносов, уплаченных в 4 квартале 2016 года - 5 788 руб.

Расчёт суммы ЕНВД за 4 квартал 2016 года считаем по формуле: БД * ФП * К1 * К2 * 15% * 3 месяца. Подставим наши значения, получим ((6 000 * 1 * 1,798 * 1 * 15%) * 3) = 4854,6 рублей, округляем до 4855 рублей. Это сумма рассчитанного налога, который мы можем уменьшить на уплаченные взносы. Получаем, что 4855 - 5 788