Как посчитать амортизацию линейным способом пример. Линейное начисление амортизации: особенности и расчет

Когда оборудование амортизируется в бухгалтерском и налоговом учете, мы рассказывали в нашей . Чтобы рассчитать сумму амортизационных отчислений по оборудованию организации нужно знать не только его первоначальную стоимость и выбрать способ начисления амортизации, но и установить срок его полезного использования (СПИ).

Как определить срок полезного использования оборудования

Срок полезного использования - это период, в течение которого используемый объект приносит экономические выгоды организации (п. 4 ПБУ 6/01 , п. 1 ст. 258 НК РФ).

В бухгалтерском учете этот срок устанавливается исходя из следующих показателей (п. 20 ПБУ 6/01):

- ожидаемый срок использования;

- ожидаемый физический износ;

- нормативно-правовые и другие ограничения использования объекта.

При установлении СПИ в бухучете организация может обратиться к Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Напомним, что использование этой Классификации при определении СПИ обязательно только в налоговом учете (п. 1 ст. 258 НК РФ). В бухучете организация может пользоваться Классификатором по своему усмотрению.

Оборудование, в зависимости от его вида, может относиться к любой из десяти амортизационных групп по Классификации. Приведем некоторые примеры:

Амортизация оборудования: расчет

Для целей расчета амортизации оборудования формула зависит от того, какой способ амортизации организация установила в бухгалтерском и налоговом учете.

Напомним, что в отношении всего оборудования в бухучете может использоваться только один способ амортизации. Он может быть выбран из следующих способов (п. 18 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

По какой формуле определяется сумма амортизации при каждом из данных способов, мы рассказывали в нашей .

В налоговом учете не только к оборудованию, но и ко всем амортизируемым объектам должен применяться один из двух способов амортизации:

- линейный;

- нелинейный.

При этом необходимо иметь в виду, что даже если выбран нелинейный способ, к зданиям, сооружениям, передаточным устройствам, нематериальным активам, чей СПИ свыше 20 лет, все равно придется применять исключительно линейный способ (п. 3 ст. 259 НК РФ).

Формула амортизации оборудования для определения ежемесячной суммы (М) в бухгалтерском и налоговом учете одна и та же:

∑ М = ПС * n,где ПС - первоначальная стоимость оборудования в бухгалтерском (налоговом) учете;

n - ежемесячная норма амортизации, рассчитываемая как отношение 1 к СПИ, выраженному в месяцах.

Покажем сказанное на примере. Первоначальная стоимость принятого на учет оборудования в бухгалтерском и налоговом учете совпадает и составляет 250 000 рублей. СПИ оборудования установлен равным 37 месяцам. Следовательно, ежемесячная сумма амортизации оборудования в бухгалтерском и налоговом учете составит 6 757 рублей (250 000 х 1 / 37).

- способом уменьшаемого остатка;

- способом списания стоимости по сумме чисел лет срока полезного использования;

- способом списания стоимости пропорционально объему продукции (работ).

Такой порядок предусмотрен пунктом 18 ПБУ 6/01.

Линейный способ

Для расчета амортизации линейным способом нужно знать:

- таблице .

Такой порядок предусмотрен пунктом 19 ПБУ 6/01.

Линейный метод начисления амортизации применяется и в налоговом учете. Об особенностях его использования см. Как в налоговом учете рассчитать амортизацию основных средств линейным методом .

Совет: алгоритмы расчета норм амортизации для линейного метода в бухгалтерском и налоговом учете несколько различаются. В налоговом учете сразу определяется месячная норма. В бухучете сначала рассчитывается годовая норма и сумма амортизации, а потом сумма, которая начисляется ежемесячно (1/12 годовой амортизации). Из-за округлений суммы амортизации, рассчитанные в бухгалтерском и налоговом учете, могут различаться. Чтобы избежать этого, в бухучете определяйте показатель «Годовая норма амортизации» с максимальным количеством знаков после запятой (не менее четырех).

Пример расчета амортизации линейным способом

ЗАО «Альфа» приобрело автопогрузчик. Первоначальная стоимость погрузчика, сформированная в бухгалтерском и налоговом учете, одинакова и составляет 500 000 руб.

Сроки полезного использования основных средств «Альфа» определяет по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Погрузчик относится к четвертой амортизационной группе. При вводе основного средства в эксплуатацию был установлен срок его полезного использования - 6 лет (72 месяца). Согласно учетной политике в бухгалтерском и налоговом учете амортизация по основным средствам начисляется линейным способом.

По правилам налогового учета ежемесячная норма амортизации погрузчика равна:

1: 72 мес. × 100% = 1,3889%.

Ежемесячная сумма амортизации составила:

500 000 руб. × 1,3889% = 6945 руб.

По правилам бухучета годовая норма амортизации по автомобилю составила:

(1: 6 лет) × 100% = 17%.

Годовая сумма амортизационных отчислений будет равна:

500 000 руб. × 17% = 85 000 руб.

Месячная сумма амортизации составила:

85 000 руб. : 12 мес. = 7083 руб.

Чтобы избежать разницы между месячной суммой амортизации в бухгалтерском и налоговом учете, бухгалтер «Альфы» более точно определил годовую норму амортизации погрузчика:

(1: 6 лет) × 100% = 16,6667%.

В этом случае годовая сумма амортизационных отчислений составляет:

500 000 руб. × 16,6667% = 83 334 руб.

Месячная сумма амортизации равна:

83 334 руб. : 12 мес. = 6945 руб.

При таком подходе месячные суммы амортизации погрузчика, начисленные в бухгалтерском и налоговом учете, будут равны.

Преимущество линейного способа начисления амортизации состоит в простоте применения: стоимость основного средства погашается равномерно в течение всего срока его полезного использования. Кроме того, это единственный способ, который позволяет избежать разниц между начислением амортизации в бухгалтерском и налоговом учете.

Способ уменьшаемого остатка

Если организация применяет способ уменьшаемого остатка при расчете амортизации основных средств, то она может использовать повышающий коэффициент к норме амортизации, но не более 3,0 (п. 19 ПБУ 6/01). Конкретную величину этого коэффициента необходимо закрепить в учетной политике (п. 7 ПБУ 1/2008). Ранее максимальное значение коэффициента (3,0) могли применять только малые предприятия. Ограничения по применению этого коэффициента сняты с 1 января 2006 года. Это означает, что все организации могут применять коэффициент 3,0 только при амортизации основных средств, введенных в эксплуатацию после 31 декабря 2005 года. По остальным основным средствам нужно применять повышающие коэффициенты, первоначально установленные при их вводе в эксплуатацию. Такой порядок следует из приказа Минфина России от 12 декабря 2005 г. 147н, что подтверждено письмом Минфина России от 22 июня 2007 г. № 03-05-06-01/71.

Для расчета амортизации способом уменьшаемого остатка нужно знать:

- остаточную стоимость основного средства на начало года. Перечень расходов, формирующих первоначальную стоимость основного средства, приведен в таблице ;

- срок его полезного использования.

Сначала определите годовую норму амортизации. Для этого используйте формулу:

Затем рассчитайте годовую сумму амортизации. Для этого используйте формулу:

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы.

Поскольку остаточная стоимость основного средства принимается на начало каждого отчетного года, годовая сумма амортизации будет постепенно уменьшаться. Суммы месячной амортизации в течение каждого года будут неизменными.

Пример расчета амортизации способом уменьшаемого остатка

ЗАО «Альфа» приобрело легковой автомобиль. Первоначальная стоимость основного средства, сформированная в бухучете, - 600 000 руб. Автомобиль введен в эксплуатацию в декабре 2012 года. Срок полезного использования автомобиля - 4 года.

Согласно учетной политике, в бухучете амортизация по транспортным средствам начисляется способом уменьшаемого остатка с применением повышающего коэффициента 2,0.

Амортизацию по этому автомобилю начисляют с 2013 года. Остаточная стоимость на начало 2013 года равна его первоначальной, так как амортизация в 2012 году не начислялась.

Годовая норма амортизации равна: (1: 4) × 100% = 25%.

Расчет амортизационных отчислений за период полезного использования автомобиля представлен в таблице:

| Год эксплуатации | Остаточная стоимость на начало года, руб. | Норма амортизации, % | Годовая сумма амортизационных отчислений с учетом повышающего коэффициента, руб. (графа 2 × графа 3 × 2,0) | Ежемесячная сумма амортизационных отчислений в течение года, руб.

| Остаточная стоимость на конец года, руб.

|

| 1 | |||||

| 2013 год | |||||

| 2014 год | |||||

| 2015 год | |||||

| 2016 год |

После окончания срока полезного использования организация продала автомобиль по остаточной стоимости 37 500 руб. (без НДС).

Ситуация: как в бухучете списать стоимость основного средства, если амортизация начисляется способом уменьшаемого остатка и остаточная стоимость не может достигнуть нулевого значения ?

Прямого ответа на этот вопрос законодательство не содержит. Поэтому выработайте собственный подход и закрепите его в учетной политике организации (п. 7 ПБУ 1/2008). Существуют два возможных варианта.

Вариант 1 . В последний месяц срока полезного использования остаточную стоимость объекта полностью спишите в кредит счета 02. Так как, во-первых, к окончанию срока полезного использования основное средство должно быть полностью самортизированным. А во-вторых, исходя из принципа рациональности, организация может признать затраты в расходах отчетного периода, если их сумма не является существенной (п. 6 ПБУ 1/2008, п. 6.2.1 Концепции, одобренной Методологическим советом по бухгалтерскому учету при Минфине России 29 декабря 1997 г.).

Критерий существенности амортизационных отчислений законодательством не установлен, поэтому организация вправе определить его самостоятельно в учетной политике для целей бухучета (п. 7, 8 ПБУ 1/2008).

При способе уменьшаемого остатка остаточная стоимость объекта к концу срока полезного использования, как правило, составляет менее одного процента от его первоначальной стоимости. Поэтому в бухучете эту сумму можно учесть в расходах.

Вариант 2. В пунктах 21-22 ПБУ 6/01 сказано, что начислять амортизацию нужно до полного погашения стоимости основного средства либо списания его с учета. На этом основании амортизируйте объект способом уменьшаемого остатка вплоть до того момента, пока он не будет списан по причине выбытия (морального, физического износа, продажи) (п. 29 ПБУ 6/01).

Преимущество способа уменьшаемого остатка состоит в том, что в первые годы эксплуатации основное средство амортизируется быстрее, чем при линейном способе. Недостаток в том, что период полного погашения стоимости объекта превышает срок его полезного использования.

Способ уменьшаемого остатка, применяемый в бухучете, схож с нелинейным методом начисления амортизации , который применяется в налоговом учете. Однако полными аналогами эти способы не являются. Основные отличия нелинейного метода (налоговый учет) от способа уменьшаемого остатка (бухучет) состоят в следующем:

- при нелинейном методе амортизация рассчитывается исходя из суммарной стоимости всех объектов амортизируемого имущества, относящихся к данной амортизационной группе (п. 2 ст. 259.2 НК РФ);

- нелинейный метод нельзя применять в отношении зданий, сооружений, передаточных устройств, включенных в восьмую-десятую амортизационные группы (п. 3 ст. 259 НК РФ);

- после того как суммарный баланс амортизационной группы достигнет значения менее 20 000 руб., в налоговом учете организация вправе учесть всю остаточную стоимость суммарного баланса в составе внереализационных расходов текущего периода (п. 12 ст. 259.2 НК РФ);

- при нелинейном методе для каждой амортизационной группы установлена фиксированная норма амортизации, которая не зависит от срока полезного использования основного средства, входящего в данную амортизационную группу (п. 5 ст. 259.2 НК РФ).

Списание стоимости по сумме чисел лет срока полезного использования

Для расчета амортизации способом списания стоимости по сумме чисел лет срока полезного использования нужно знать:

- первоначальную стоимость основного средства (восстановительную, если объект переоценивался). Перечень расходов, формирующих первоначальную стоимость основного средства, приведен в таблице ;

- срок его полезного использования.

Годовая норма амортизации для расчета не нужна. Поэтому сразу определяйте годовую сумму амортизации. Для этого используйте формулу:

Сумма амортизации, которую нужно начислять ежемесячно, составляет 1/12 годовой суммы.

Такой порядок установлен пунктом 19 ПБУ 6/01.

В налоговом учете аналогов способу списания стоимости по сумме чисел лет срока полезного использования нет.

Пример расчета амортизации по сумме чисел лет срока полезного использования

ЗАО «Альфа» приобрело конденсатный насос. Первоначальная стоимость основного средства - 45 000 руб. При вводе насоса в эксплуатацию был установлен срок его полезного использования - 2 года. Согласно учетной политике в бухучете амортизация по машинам и оборудованию начисляется способом списания стоимости по сумме чисел лет срока полезного использования.

Сумма чисел лет срока полезного использования насоса равна:

1 + 2 = 3.

В первый год эксплуатации насоса годовая сумма амортизации составит:

2: 3 × 45 000 руб. = 30 000 руб.

30 000 руб. : 12 мес. = 2500 руб.

Во второй год эксплуатации насоса годовая сумма амортизации составит:

1: 3 × 45 000 руб. = 15 000 руб.

Сумма ежемесячных амортизационных отчислений равна:

15 000 руб. : 12 мес. = 1250 руб.

Преимущество этого способа состоит в том, что в первые годы эксплуатации основное средство будет амортизироваться быстрее, чем при линейном способе. При этом в отличие от способа уменьшаемого остатка период погашения стоимости объекта совпадает со сроком его полезного использования.

Способ списания стоимости пропорционально объему продукции (работ)

Для расчета амортизации способом списания стоимости пропорционально объему продукции (работ) нужно знать:

- первоначальную стоимость основного средства. Перечень расходов, формирующих первоначальную стоимость основного средства, приведен в таблице ;

- предполагаемый объем продукции (работ), которую можно произвести с помощью основного средства за весь срок его полезного использования (в натуральных измерителях);

- фактический объем продукции (работ), произведенной с помощью основного средства за отчетный период (в сопоставимых натуральных измерителях).

При списании стоимости основного средства данным способом годовую норму и сумму амортизации определять не нужно. Объясняется это тем, что величина амортизационных отчислений зависит от объема производства, который в течение года может меняться. Соответственно, сумму амортизации, которая будет списываться на расходы, нужно определять ежемесячно.

Сумму амортизации за каждый месяц использования основного средства рассчитайте по формуле:

Такой порядок установлен пунктом 19 ПБУ 6/01.

В налоговом учете аналогов способу списания стоимости пропорционально объему продукции (работ) нет.

Пример начисления амортизации пропорционально объему продукции (работ)

ЗАО «Альфа» приобрело кузнечный пресс, ресурс которого позволяет выпустить 100 000 изделий. Первоначальная стоимость пресса составляет 2 000 000 руб. Согласно учетной политике по кузнечно-прессовому оборудованию организация начисляет амортизацию пропорционально объему произведенной продукции.

В 2015 году с использованием пресса было выпущено:

- в январе - 10 000 изделий;

- в феврале - 3000 изделий.

Сумма амортизации, начисленная по кузнечному прессу, составила:

В январе: 10 000 шт. × 2 000 000 руб. : 100 000 шт. = 200 000 руб.

В феврале: 3000 шт. × 2 000 000 руб. : 100 000 шт. = 60 000 руб.

Преимущество этого способа состоит в том, что начисленная амортизация наиболее точно отражает физический износ основного средства. Недостатком является высокая трудоемкость расчетов.

Для того, чтобы отнести на себестоимость произведенной предприятием продукции или оказываемых услуг фактически потраченные юридическим лицом на приобретение основных средств финансы в бухгалтерии применяется такой инструмент, как амортизация.

Какие виды начисления амортизации бывают?

Разнообразие видов основных фондов, особенности производственной деятельности различных предприятий, а также цели и задачи, решаемые при ведении бухгалтерского учета, явились причиной применения нескольких способов исчисления амортизации.

Всего используется четыре таких метода:

- линейный;

- основанный на принципе уменьшаемого остатка;

- списание первоначальной стоимости, в зависимости от установленного количества чисел лет срока полезного использования;

- распределение стоимости на затраты в зависимости от произведенной в периоде продукции или выполненных работ.

Разрешено использовать любой из перечисленных методов, но только в отношении одного из видов основных средств (компьютерная техника, мебель, недвижимость и т.д.). Наиболее часто применяемым является способ линейного начисления амортизации.

Суть линейного метода

Каждая единица, поставленная на учет в качестве основного средства, получает свой срок полезного (нормативного) использования. В течение этого времени, т.е. определенного количества месяцев, как принято считать, приобретенное и введенное в эксплуатацию имущество будет использоваться в производственном процессе.

Чтобы учесть понесенные на ее приобретение расходы, вся стоимость средства производства делится на число периодов использования и равномерно относится на себестоимость производства.

В этом и заключается суть линейного метода, используемого в бухгалтерском учете для начисления амортизации: распределить равными частями стоимость приобретенных основных фондов после ввода их в эксплуатацию на полный срок полезного использования.

С каждым месяцем остаточная стоимость уменьшается, следовательно, снижается и общая стоимость всех основных средств предприятия. С одной стороны, такая система расчета амортизации позволяет планировать расходы организации, исходя из одинаковой стоимости, относимой ежемесячно на затраты. С другой стороны, полное начисление амортизации в варианте с использованием линейного метода учета указывает на то, что срок полезного использования закончился и необходимо приобрести новые основные средства.

Законодательством предусмотрена обязанность субъектов хозяйствования использовать линейный способ начисления амортизации в тех случаях, когда срок службы определенного объекта, поставленного на учет в качестве основного средства, превышает 20 лет.

Как правило, к таковым относятся здания, капитальные сооружения, иные объекты недвижимости, а также некоторые нематериальные активы.

Каков порядок начисления?

Для того, чтобы правильно произвести начисления амортизации по линейному способу необходимо объект основных средств в установленном порядке ввести в эксплуатацию. Именно с даты подписания соответствующего акта ввода и принятия на баланс основного средства производится отсчет месяцев его полезного использования.

Безусловно, необходимо определить точный срок использования. Как правило, такая информация содержится в паспорте объекта, выдаваемом производителем. В ряде случаев, когда такой паспорт отсутствует, либо в нем не указаны соответствующие данные, разрешается пользоваться открытыми источниками информации, специальными каталогами и справочниками. В таких случаях срок использования определяется на основе подтвержденной информации об аналогичных объектах и фиксируется в акте ввода в эксплуатацию.

Службой предприятия, отвечающей за ведение бухгалтерского учета, производится расчет суммы амортизации и данные о ней фиксируются в инвентарной карточке объекта основных средств. По истечение каждого месяца составляются бухгалтерские проводки для отнесения ежемесячной суммы амортизации на себестоимость. Начинается начисление амортизации с первого числа того месяца, который сразу следует за месяцем ввода в эксплуатацию.

Стоимость основного средства, применяемая для его учета по балансу, называется первоначальной стоимостью. Эта сумма будет учитываться при формировании баланса предприятия и указываться в разделе имущества предприятия. Стоимость основного средства, уменьшенная на сумму начисленной амортизации, называется восстановительной.

Примеры расчетов

Для понимания расчета амортизации линейным способом рассмотрим несколько характерных примеров. В качестве наиболее распространенного вида основных средств для примерного расчета примем к анализу стоимость приобретенного автомобиля за 1 400 000 рублей.

Начисление амортизации на автомобиль

Организация приобрела новый легковой автомобиль, на который установлен срок полезного использования в количестве 5 лет. Как следует из акта ввода в эксплуатацию, машина принята на баланс в марте текущего года по первоначальной стоимости в размере 1 500 000 рублей.

Для расчета ежемесячного объема отчисление в виде амортизации проведем следующий расчет.

1 500 000/5 = 300 000 рублей: ежегодная норма отчислений амортизации.

300 000 /12 = 25 000 рублей: сумма ежемесячной амортизации.

Рассчитаем сумму амортизации, исходя из нормируемого показателя на основе предыдущих данных:

1/5 * 100 = 20%, т.е. годовой норматив отчислений амортизации равен 20%.

Сумма для отчислений в месяц будет равна: 1 500 000 * 20%/12 = 300 000 / 12 = 25 000 рублей.

Альтернативные способы начисления

Линейный метод не всегда подходит для применения при начислении амортизации. Его принцип равномерного разделения стоимости на количество месяцев полезного использования не позволяет своевременно списывать с баланса предприятий те основные средства, которые быстро изнашиваются при более интенсивном использования, а также в случаях морального устаревании техники.

В таком случае принято использовать метод начисления амортизации по принципу уменьшаемого остатка. По своей сути данный метод схож с линейным, но за одним исключением. Для более быстрого наступления срока полной амортизации применяется коэффициент ускорения, на который корректируется ежемесячная сумма отчислений. Суть такого ускорения заключается в возможности предприятия через короткий срок высвободить средства для обновления основных фондов, замещения их более современными и производительными.

Интересен и способ начисления амортизации основных средств, основанный на отнесении на затраты части стоимости пропорционально объему выпущенной продукции. Наиболее примени данный метод для таких основных фондов, которые во многом характеризуются своей производительностью. Другими словами, чем больше производится продукции, тем сильнее изнашиваются такие основные фонды, и тем быстрее потребуется их замена на новые. И наоборот, малая производительность не приводит к износу основного средства и его списание не требуется так скоро.

В таком случае амортизация продлевается на более поздний срок, а введенное в эксплуатацию оборудование продолжает использоваться даже по истечение срока полезного использования, определенного в паспорте основного средства.

Метод начисления амортизации, в основе которого находится суммирование количества лет срока полезного использования отличается от других способов тем, что отчисления будут проводиться не равными частями, а с различной пропорцией. С начала срока полезного использования производятся максимальные отчисления, а концу времени эксплуатации такие суммы уменьшаются. Данный способ относится к ускоренным методам начисления амортизации.

Таким образом, начисление амортизации или распределение затрат на стоимость основных средств предприятия является одним из важных элементов расчета себестоимости продукции, а также оказывает непосредственное влияние на возможности организации своевременно обновлять основные фонды на более производительные и отвечающие своему времени.

Законодательство позволяет варьировать различными методами начисления амортизации для выбора наиболее подходящей организациям, занятым в различных сферах, способа отнесения стоимости основных средств на себестоимость. Важно правильно определить подходящий способ амортизации и правильно его применять на практике.

Вконтакте

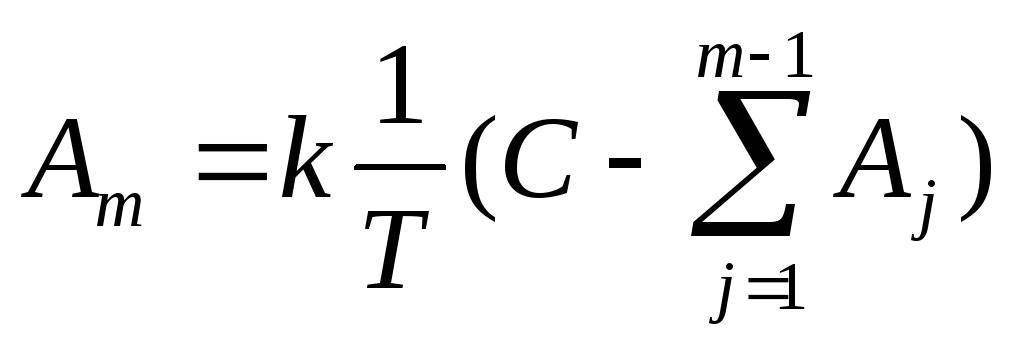

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

Начисление амортизации способом уменьшаемого остатка

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Начисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования (коммулятивный способ)

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Задание

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

Благодаря своей простоте линейный способ для исчисления амортизации более распространен. Но и у него имеются определенные особенности.

Что представляет собой линейный метод амортизирования? Из всех возможных вариантов начисления амортизации большей популярностью пользуется линейный способ.

Линейным методом амортизации осуществляется равномерное списывание стоимости имущества. Применять данную методику можно как в налоговом, так и в бухгалтерском учете.

Основные сведения

В соответствии с действующим законодательством организации могут самостоятельно предопределять, каким способом будет списываться амортизация.

И чаще предпочтение отдается методу линейному, поскольку расчеты на его основе отличаются простотой.

Существуют объекты, по которым можно применять исключительно линейный метод. В частности это основные средства, какие относятся к восьмой-десятой амортизационным группам.

Обязателен к применению линейный способ исчисления амортизации для индивидуальных предпринимателей, применяющих .

Как и любой другой способ, выбор линейного метода должен фиксироваться в хозяйствующего субъекта.

Применять указанный вариант расчетов следует в продолжение всего периода полезного применения основного средства.

Определения

Всего существует четыре варианта расчета амортизационных сумм. Одним из таковых является линейный. Все прочие причисляются к нелинейным. Для метода линейного характерны простота расчета и минимум вычислительных действий.

Основной сутью линейного метода является равномерное исчисление амортизации на протяжении всего периода полезного применения.

Потому метод еще называют равномерным. Выражаясь проще, стоимость объекта списывается одинаковыми частями в течение всего применения.

Линейный вариант расчета амортизации в непреложном порядке используется относительно передаточных устройств, сооружений, зданий, при условии отнесения оных к группам с периодом эксплуатации от двадцати лет и свыше тридцати лет.

Относительно прочих объектов линейная методика употребляется по решению организации. При этом такой способ расчетов одинаково применим как к имуществу новому, так и к бывшему в употреблении.

До первого января 2019 года организациям запрещалось изменять однажды избранный метод по исчислению амортизации. Сейчас дозволен переход с метода нелинейного на линейный. Но сделать это возможно единожды за пять лет.

Выполняемые функции

Основная функция линейного метода по начислению амортизации заключена в равномерном списывании стоимости ОС. Посредством линейной амортизации реализуется «упрощенный» подход к изнашиванию имущества.

Предполагается, что первоначальные характеристики имущества ухудшаются с постоянной напряженностью, от момента начала эксплуатационного использования и до окончательного погашения стоимости.

При этом в расчет не принимаются ни интенсивность эксплуатации, ни сезонность работ, ни прочие факторы. Достаточно знать начальную стоимость объекта и период полезного его применения.

Такой подход целесообразен, когда требуется начислить амортизацию зданий или иных стационарных объектов. Конечно, имеет место влияние внешних факторов, как то внешней среды и эксплуатации.

Но зачастую просто невозможно установить точный процент износа для отдельного объекта. Потому равномерное списывание стоимости одинаковыми суммами представляется более удобным.

Относительно производственного оборудования или иных деятельно используемых основных средств линейный вариант не всегда рационален. Применение такого имущества неизбежно связано с различной степенью износа.

По мере использования производительность может снижаться довольно заметно, возрастают расходы на ремонт и техобслуживание.

Списать эти траты за счет увеличения амортизационных сумм нельзя, поскольку линейный метод этого попросту не предусматривает.

Таким образом, линейный метод целесообразен, когда списывается стоимость имущества, утрачивающего начальные характеристики постепенно.

Если же необходимо погасить стоимость ОС в первые годы использования, то лучше обратиться к нелинейным методам, при которых допускает ускорение амортизации или привязка отчислений к объемам производства.

Говоря о достоинствах линейного метода следует отметить:

Из недостатков метода можно выделить:

Нормативная база

Правовое регулирование применения линейного метода для исчисления амортизации по имуществу регулируется ст.259.1 НК РФ «Порядок расчета сумм амортизации при применении линейного метода начисления амортизации».

Если объект невозможно отнести ни к одной из групп, то период его применения организация может определить самостоятельно.

Впрочем самостоятельное определение периода полезного применения для целей бухгалтерского учета возможно для любого объекта ОС.

Руководствоваться при этом следует планируемым сроком службы, условиями эксплуатации и техническим состоянием. Определив нужные параметры, можно приступать к вычислению амортизационной нормы для объекта.

Применяется для этого такая формула:

Примеры расчета

Простота применения бесспорна, если используется расчет амортизации линейным способом. Пример приведенных расчетов лишний раз доказывает это.

Например, организация приобрела компьютер для нужд администрации. Стоимость его составила 30 тысяч рублей. К учету компьютер был принят в мае.

Таким образом, начислять амортизацию бухгалтер начал с первого июня. Компьютерную технику целесообразно отнести ко второй амортизационной группе, поскольку срок полезного применения ее равен примерно двум-трем годам.

Организацией установлен срок службы в двадцать четыре месяца. Амортизационная норма по объекту составит:

Сумма отчислений в месяц равна:

То есть в состав расходов на текущий год можно включить сумму в 8610 рублей, за семь месяцев использования компьютера. Другой пример.

Организацией приобретен легковой автомобиль. Период полезного применения для него определен как шестьдесят месяцев, поскольку транспорт изначально не предназначался для интенсивного использования.

Данный срок является максимальным для третьей амортизационной группы, к которой было отнесено имущество. Цена покупки авто составила один миллион рублей.

Норма амортизации для транспортного средства получилась такой:

Сумма месячной амортизации составила:

То есть ежемесячно списываться должна сумма в 16700 рублей и за период полезного применения стоимость авто будет полностью погашена.

Если определить норму износа объекта с предельной точностью не удается, то линейный способ по начислению амортизации становится идеальным решением.

Рационально применение этого метода и когда организацией не планируется быстрая замена имущества. Отсутствие сложных вычислений позволяет справиться с расчетами даже совсем неопытному бухгалтеру.