Финансовая отчетность форма 3. Бухгалтерская отчетность

Бухгалтерский баланс форма 3 – это одно из приложений бухгалтерской отчетности, содержащее все сведения о капитале организации и его изменениях на протяжении нескольких лет. Рассмотрим форму указанного приложения, а также порядок ее заполнения.

Что собой представляет форма № 3 бухгалтерского баланса

Начнем с того, что рассматриваемая форма, характеризующая изменения капитала, входит в состав общей бухгалтерской отчетности, которая подлежит формированию по итогам каждого прошедшего отчетного года.

Форма 3 была утверждена 02.07.2010 приказом Министерства финансов РФ № 66н, а в 2015 году в бланк этой отчетности были внесены изменения, и теперь для ее утверждения достаточно подписи руководителя организации – необходимая ранее подпись главного бухгалтера не требуется.

Рассматриваемый отчет раскрывает всю информацию о произошедших изменениях в капитале (уставном, добавочном, резервном, нераспределенной прибыли и других резервах компании) в течение года. В его состав входят следующие разделы:

движение капитала (раздел 1);

корректировки, связанные с изменением учетной политики и исправлением ошибок (раздел 2);

чистые активы (раздел 3).

С бланком формы 3 можно ознакомиться на нашем сайте.

Как правильно заполнить форму № 3

Заполнить вышеуказанные разделы формы 3 бухгалтерского баланса порой непросто. Разберем детально, как отразить в нем необходимые сведения.

В разделе 1 отражается собственный капитал в движении, причем не только за отчетный период, но и за 2 года до него. Сначала показываем остаток на 31 декабря года, что предшествовал предыдущему. Затем вносим данные за год перед отчетным и высчитываем остаток на 31 декабря того года. После этого оформляем движение, а также остаток на конец отчетного года. Для каждого показателя предназначена своя графа и строчка отчета.

В разделе 2 указываем изменения, произошедшие после утверждения отчетности за предыдущие периоды. Такие изменения могут произойти в результате выявления ошибок или внесения каких-либо поправок в учредительные документы организации, например в учетную политику.

Внимание! Раздел 2 лучше всего заполнять в первую очередь, так как его данные будут использованы при заполнении других разделов.

Раздел 3 содержит информацию о величине чистых активов за все три рассматриваемых года. Расчет данного показателя производится на основании сведений, отраженных в бухгалтерском учете как разница между величиной активов, принимаемых к расчету, и обязательств, также принимаемых к расчету.

По общему правилу отчетным периодом для бухотчетности является календарный год (ч. 1 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ).

Бухгалтерская финансовая отчетность: состав

В состав бухгалтерской отчетности организации входят (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ):

- бухгалтерский баланс;

- приложения к балансу и отчету. К ним относятся (п. 2 Приказа Минфина от 02.07.2010 N 66н): отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании денежных средств;

- пояснения (п. 3, 4 Приказа Минфина от 02.07.2010 N 66н , Письмо Минфина от 23.05.2013 N 03-02-07/2/18285). О пояснительной записке к бухгалтерской отчетности можно прочитать в .

Виды бухгалтерской отчетности

Некоторым организациям (например, относящимся к СМП) разрешено представлять бухгалтерскую отчетность в упрощенном виде (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ). В связи с этим бухгалтерскую отчетность условно можно разделить на два вида: обычную и .

Бухгалтерская отчетность предприятия: формы

Формы бухотчетности утверждены Минфином (приказ 66н «О формах бухгалтерской отчетности»).

Кроме того, ФНС разработан рекомендуемый формат представления бухгалтерской отчетности в электронном виде (Приказ ФНС от 20.03.2017 N ММВ-7-6/228@).

Важно отметить, что в ТОГС нужно представить отчетность с кодами строк. Такую же отчетность имеет смысл представить и в ИФНС.

Бесплатно скачать формы бухгалтерской отчетности, включая формы в формате Excel с графой «Код», можно через систему КонсультантПлюс.

Новые формы бухгалтерской отчетности в 2018 году

Формы бухгалтерской отчетности в 2018 году такие же, как и в 2017 году - никаких изменений в бухотчетность не вносилось.

Дата утверждения отчетности в бухгалтерском балансе

Бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ):

- ООО - в период с 1 марта по 30 апреля (пп. 6 п. 2 ст. 33 , ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ). Бухотчетность утверждает общее собрание участников общества;

- АО - в период с 1 марта по 30 июня (п. 1 ст. 47 , пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ). Отчетность утверждается общим собранием акционеров.

Как известно, бухгалтерскую отчетность нужно представить в ИФНС и ТОГС не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ , ), т. е. не позднее 31 марта года, следующего за отчетным. Если 31 марта выпадает на выходной, крайний срок представления отчетности переносится на первый рабочий день, следующий за этой датой (п. 7 ст. 6.1 НК РФ , п. 7 Порядка , утв. Приказом Росстата от 31.03.2014 N 220). Так, например, в 2018 году бухгалтерскую отчетность необходимо подать не позднее 02.04.2018 (31 марта - суббота). Следовательно, если до подачи отчетности в контролирующие органы организация успеет ее утвердить, то в соответствующей строке баланса указывается дата утверждения. Если же отчетность еще не была утверждена, то строку «Дата утверждения отчетности» заполнять не нужно.

Составление бухгалтерской отчетности

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации (ч. 1 ст. 13 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчетность составляется на основе данных регистров бухгалтерского учета и в соответствии с положениями ПБУ 4/99 «Бухгалтерская отчетность организации».

Аудит бухгалтерской отчетности

Бухгалтерская отчетность некоторых организаций подлежит обязательному аудиту (ч. 1 ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ). К таким организациям, например, относятся страховые компании. С полным перечнем случаев проведения обязательного аудита бухгалтерской отчетности за 2017 год можно ознакомиться в Информации Минфина .

Если бухотчетность организации подлежит обязательному аудиту, то в свое отделение Росстата, помимо самой бухгалтерской отчетности, нужно представить еще и аудиторское заключение (ч. 2 ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ). Оно подается:

- либо вместе с бухгалтерской отчетностью;

- либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным.

В ИФНС представлять аудиторское заключение не нужно.

Анализ бухгалтерской отчетности

Получив бухгалтерскую отчетность организации, налоговики проводят ее анализ. Например, сравниваются показатели отчета о финансовых результатах с данными годовой декларации по налогу на прибыль. Ведь иногда выявленные расхождения могут свидетельствовать о том, что организация для налоговых целей занизила свои доходы или же завысила расходы.

Кроме того, изучается баланс организации. Так, к примеру, если организация является претендентом на включение в план выездных проверок, инспекторы смотрят, есть ли у организации основные средства и другое имущество, за счет которого можно будет взыскать недоимку, возникшую в результате доначислений по итогам проверки.

Образец формы 1 и 2 бухгалтерской отчетности вы сможете увидеть в нашем материале. Мы расскажем вам о назначении этих форм и покажем на примере, как рассчитать чистую прибыль по показателям формы 2 и где в форме 1 отразить результат этих расчетов.

Форма 1 и форма 2 бухгалтерской отчетности

Формы 1 2 бухгалтерской отчетности являются основными отчетными формами - это баланс и отчет о финансовых результатах. Без них не обходится ни один комплект отчетной документации любой фирмы.

- Баланс - это набор показателей деятельности фирмы на отчетную дату (об остаточной стоимости основных средств, остатках денежных средств на счетах и в кассе, кредиторской и дебиторской задолженности и т.д.);

- Отчет о финансовых результатах - это данные о выручке, расходах и прибыли за отчетный отрезок времени.

Эти формы дополняются другими сопутствующими отчетами (о движении капитала, движении денежных средств и др.). Размещенная в них информация поясняет и детализирует данные, отраженные в форме 1 и форме 2 бух отчетности.

Формы 1 и 2 присутствуют в бухотчетности, составляемой за любой период (месяц, квартал, год). Например, минимальный комплект бухгалтерской отчетности за 1 квартал 2018 года (если фирма оформляет промежуточную бухотчетность по решению собственников или по иным причинам) должна обязательно включать обе формы. При этом такой отчетный комплект может дополняться детализирующими пояснениями (если в них есть необходимость).Оба отчета имеют унифицированную форму, утвержденную приказом Минфина РФ от 02.07.2010 № 66н.

Форма 1: бухгалтерский баланс

Баланс представляет из себя разделенную на 2 части таблицу:

- Часть 1. Актив баланса - это имущество и обязательства фирмы, используемые в ее деятельности и способные принести ей выгоду в будущем.

- Часть 2. Пассив баланса - отражает источники формирования актива баланса.

В правильно составленном балансе выполняется равенство:

статей актива баланса = статей пассива баланса

Детальнее это равенство для формы 1 бухгалтерской отчетности выглядит так:

Раздел 1 + Раздел 2 = Раздел 3 + Раздел 4 + Раздел 5,

- Раздел 1 - стоимость внеоборотных активов (длительно используемого имущества, стоимость которого погашается частями).

- Раздел 2 - стоимость оборотных активов (быстро оборачиваемых и быстро погашаемых активов: материалов, запасов и т. д.).

- Раздел 3 - стоимостная величина капитала и резервов (источников собственных средств фирмы).

- Раздел 4 и Раздел 5 - выраженные в стоимостном виде долгосрочные и краткосрочные обязательства соответственно (обязательства фирмы по выплате кредитов, займов, налогов, зарплаты и т. д.).

С помощью баланса (формы 1 бухгалтерской отчетности) можно:

- анализировать и оценивать финансовое состояние фирмы на конкретную дату;

- отслеживать динамику изменений показателей во времени (сравнивая показатели балансов, составленных на предшествующие отчетные даты);

- проводить экономический анализ деятельности фирмы и на его основе принимать обоснованные управленческие решения.

Форма 2: Отчет о финансовых результатах

Отчет о финансовых результатах (форма 2) представляет таблицу, содержащую показатели деятельности компании за отчетный период. Они позволяют исчислить ряд важных финансовых показателей (валовую прибыль, прибыль до налогообложения, чистую прибыль и др.).

Особенностью формы 2 является взаимосвязь всех строк основной таблицы. Она помогает оценить влияние доходов и расходов фирмы на конечный финансовый результат (чистую прибыль).

Все показатели приводятся за отчетный период текущего года и аналогичный период прошлого года. Это позволяет проследить динамику изменений показателей, включенных в отчет о финансовых результатах.

Посмотрим на примере, как рассчитывается чистая прибыль компании исходя из показателей формы 2.

Пример

Выручка ООО «Парк Хаус» за 1 квартал 2018 года составила 3 456 128 руб. (без НДС и акцизов) при себестоимости услуг 1 377 809 руб., управленческие расходы - 544 322 руб.

По этим цифрам из формы 2 вычисляем 2 показателя:

- Валовая прибыль = Выручка - Себестоимость = 3 456 128 руб. - 1 377 809 руб. = 2 078 319 руб.

- Прибыль от продаж = Валовая прибыль - Управленческие расходы = 2 078 319 руб. - 544 322 руб. = 1 533 997 руб.

ООО «Парк Хаус» в 2018 году получила кредит, начисленные за 1 квартал проценты составили сумму 230 000 руб. Прочие доходы и расходы составили соответственно 998 343 руб. и 1 466 321 руб.

С помощью этих цифр вычисляем следующие показатели формы 2:

- Прибыль до налогообложения = Прибыль от продаж - Проценты к уплате + Прочие доходы - Прочие расходы = 1 533 997 руб. - 230 000 руб. + 998 343 руб. - 1 466 321 руб. = 836 019 руб.;

- Текущий налог на прибыль = 836 019 руб. х 20% = 167 204 руб.;

Для вычисления чистой прибыли нужны еще суммы изменений ОНО и ОНА (отложенных налоговых активов и обязательств) за отчетный период. По данным бухучета ООО «Парк Хаус» они составили 339 123 руб. и 38 763 руб. соответственно.

Определим чистую прибыль ООО «Парк Хаус»:

Чистая прибыль = Прибыль до налогообложения - Текущий налог на прибыль - ОНО + ОНА = 836 019 руб. - 167 204 руб. - 339 123 руб. + 38 763 руб. = 368 455 руб.

Результат расчетов попадает в строку «Нераспределенная прибыль (непокрытый убыток)» Раздела 3 формы 1 .

Как выглядит образец бух отчетности – формы 1 и 2 - смотрите ниже.

Бухгалтерский баланс: форма №3 Гусарова Юлия Интернет-бухгалтерия «Моё дело» - Бухгалтерский баланс: форма №3Прежде всего, отметим, что заголовок данного материала - сознательная неточность. Ведь у бухгалтерского баланса нет формы № 3, да и как таковой формы № 3 в бухгалтерской отчетности сегодня не существует. Тем не менее, нередко у экспертов компании «Моё дело» пользователи спрашивают именно о третьей форме к балансу. Поясним по порядку, откуда могла возникнуть форма № 3 бухгалтерского баланса.

Действующая на сегодняшний день форма бухгалтерского баланса (форма по ОКУД 710001) утверждена Приказом Минфина РФ от 02.07.2010 г. № 66н. Этим же приказом утверждена форма баланса и отчета о прибылях и убытках (отчет о финансовых результатах) субъектов малого предпринимательства (Приложение № 5 к Приказу № 66н).

А вот бланки, действовавшие до 2011 года, утвержденные Приказом Минфина России от 22.07.2003 г. № 67н (утратил силу) имели нумерацию. Так, бухгалтерский баланс считался формой № 1 - именно так говорилось не только в Приказе № 67н, но и указывалось на титульном листе отчета по строке «форма по ОКУД». Отчет о прибылях и убытках признавался формой № 2.

У новых форм бухотчетности нет нумерации: «форма № 1», «форма № 2» и т.д. теперь не указываются в названии. По старой памяти многие бухгалтеры до сих пор так и называют баланс - формой № 1, а отчет о прибылях и убытках (отчет о финансовых результатах) - формой № 2.

Формой № 3 раньше считался отчет об изменениях капитала. Он существует и в составе сегодняшний бухгалтерской отчетности. Действующий бланк (форма по ОКУД 0710003) вы найдете в Приложении № 2 к Приказу № 66н. Отчет об изменениях капитала малым предприятиям разрешается не представлять. Поэтому организациям на УСН и ЕНВД изучать этот документ вовсе необязательно. Отчет потребуется только в случае, если организации необходимо показать и сообщить инспекции (учредителям, собственникам) важную информацию, без которой невозможно оценить финансовое положение организации.

Бухгалтерская отчётность с помощью "Моё дело"

Сформировать бухгалтерскую, а так же налоговую отчетность вы легко сможете с помощью электронных помощников интернет-бухгалтерии . Пошаговый мастер проведет вас через все строки отчетов - данные безошибочно попадут в нужные графы. А дальше - одним кликом вы сможете отправить отчеты в ведомства через интернет. Бухгалтерский учет - это просто! Сервис «Моё дело» поможет вам!

Формы 3, 4 и 6 бухгалтерского баланса входят в состав годовой бухгалтерской отчетности и являются приложениями к его основным формам (балансу и отчету о финансовых результатах):

- форма 3 — отчет об изменениях капитала;

- форма 4 — отчет о движении денежных средств;

- форма 6 — отчет о целевом использовании средств.

Бланки форм приложений, как и основных форм бухотчетности, утверждены приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Этот же документ содержит правило, устанавливающее, что при упрощенном варианте отчетности обязательными формами являются баланс, отчет о финрезультатах и отчет о целевом использовании средств, а пояснения к ним следует оформлять только в случае крайней необходимости (п. 6).

Поскольку отчет о целевом использовании средств (форма 6) предназначен для использования при наличии движения средств вполне определенного назначения, его применяют не всегда. Таким образом, формы 3, 4 и 6 могут не составляться лицами, отчитывающимися по упрощенной форме.

О том, кому доступно применение упрощенной отчетности, читайте в материале «Упрощенная отчетность малого бизнеса» .

А вот в комплект отчетности, формируемой по полному ее варианту, формы 3 и 4 войдут. При этом форма 6 и иные пояснения будут оформляться при наличии такой необходимости.

Форма 3 бухгалтерского баланса - это отчет об изменениях капитала. В нем содержатся сведения о собственном капитале организации, к которому относятся (п. 66 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н):

- уставный (складочный) капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, которая показывает изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

Заполнить раздел несложно. Сначала нужно указать остатки на 31 декабря года, предшествующего предыдущему. Затем заполнить показатели за прошлый год и вывести остаток капитала на 31 декабря предыдущего года. Далее нужно отразить движение и остаток капитала на конец отчетного года. Показатели отражаются в соответствующих графах и строках. Например, если имело место увеличение добавочного капитала из-за проведенной переоценки имущества, сумма переоценки отражается в строке «Переоценка имущества» (графа «Добавочный капитал»).

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Название раздела говорит само за себя: он содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года. Его целесообразно заполнять еще до раздела 1, так как его данные используются для определения показателей первого раздела.

3. Чистые активы

Подробнее об этом порядке читайте в материале «Утвержден новый порядок расчета чистых активов» .

Скачать бланк формы 3 можно на нашем сайте.

Форма 4 бухгалтерского баланса

Форма 4 бухгалтерского баланса — это общепринятое название отчета о движении денежных средств. Он содержит информацию о движении денежных потоков организации за отчетный и предыдущий годы. Денежные потоки детализируются в разрезе текущих, инвестиционных и финансовых операций. По каждому виду деятельности показываются поступление и расходование денежных средств.

При этом к текущим операциям относятся операции, связанные с осуществлением обычных видов деятельности. Например, к поступлениям относятся выручка от продажи и арендные платежи, а к платежам — плата поставщикам и зарплата. Инвестиционными признаются операции, связанные с приобретением, созданием или выбытием внеоборотных активов.

Как денежные потоки от финансовых операций классифицируются потоки от операций, связанных с привлечением финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации (кредиты, займы, вклады и т. п.).

Порядок заполнения отчета детально описан в ПБУ 23/2011 «Отчет о движении денежных средств» (утвержден приказом Минфина РФ от 02.02.2011 № 11н).

Скачать его бланк также можно на нашем сайте.

Шестая форма баланса — это отчет о целевом использовании средств, который составляют некоммерческие организации (НКО) и юрлица, получающие какое-либо целевое финансирование.

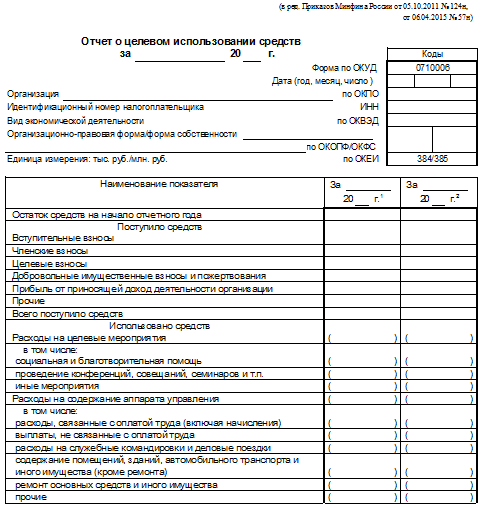

Для НКО этот отчет является, по существу, основным. В данном отчете они раскрывают информацию о целевом использовании средств, полученных для обеспечения уставной деятельности. В нем показывается остаток средств целевого финансирования на начало отчетного года, поступление и расходование таких средств в течение отчетного периода и их остаток на конец года.

Форма 6, так же как и основные формы отчетности (баланс и отчет о финрезультатах), имеет 2 варианта оформления: полный (приложение 1 к приказу № 66н) и упрощенный (приложение 5 к приказу № 66н). Последний могут составлять организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, при составлении отчетности по упрощенной форме.

Скачать оба варианта бланка формы 6 можно на нашем сайте.

Итоги

Формы 3, 4 и 6 - это приложения к 2 основным бухгалтерским отчетным документам: бухбалансу и отчету о финрезультатах. Формы 3 (отчет об изменениях капитала) и 4 (отчет о движении денежных средств) оформляются в обязательном порядке, если основные отчеты создаются в их полном варианте. Форма 6 (отчет о целевом использовании средств) составляется только при наличии у отчитывающегося лица средств целевого финансирования. Так же как и 2 основные формы отчетности, форма 6 может быть оформлена по упрощенному варианту организацией, имеющей право на ведение упрощенного учета.