Как правильно написать пояснение налоговую образец. Как оформить пояснение на бумажном носителе

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Требование о предоставлении пояснений по НДС

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

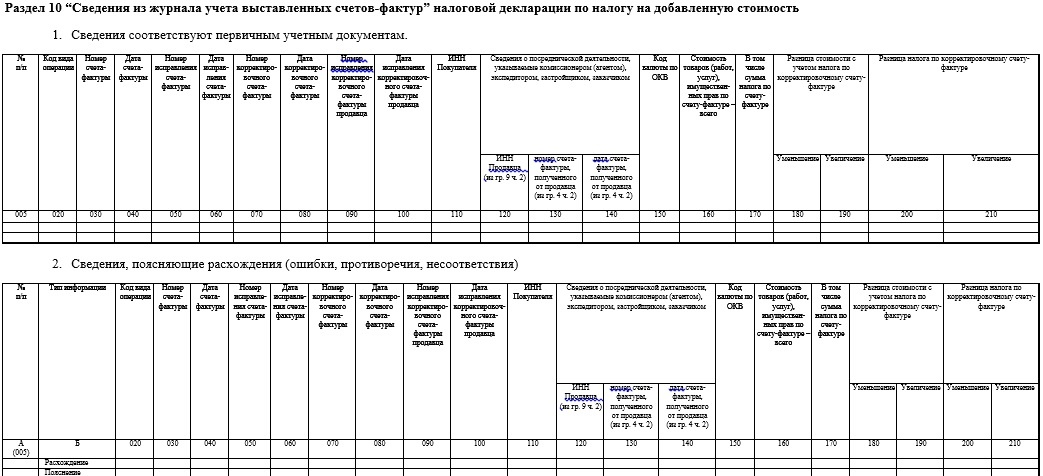

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя. Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию.

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации. Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Нередко при рассмотрении отчетности у налоговиков возникают вопросы, связанные с неточностями, ошибками или возможными нарушениями. В таких ситуациях инспекция запрашивает у налогоплательщика письменные пояснения.

Для составления грамотного ответа нужно четко понимать, что именно хотят выяснить инспекторы, проявить внимательность и тщательно подготовить необходимую информацию.

Пояснительная записка в налоговую: когда ее нужно предоставить

Исходя из положений Налогового кодекса можно выявить основные ситуации, когда потребуется представить разъяснения:- расхождение сведений, имеющихся у ИФНС, и предоставленной информации в отчетности либо наличие ошибок и расхождений;

- проведение камеральной проверки;

- направление уточненной декларации со сниженным размером сумм отчислений.

Как писать пояснения в налоговую

В настоящее время законом не предусмотрена обязательная форма. Тем не менее, стоит помнить о необходимых атрибутах пояснительной записки:- фирменный бланк;

- реквизиты и контактные данные;

- исходящий номер и дата;

- реквизиты полученного требования;

- подпись с расшифровкой и указание должности подписанта.

Образец составления

Письмо налоговикам стоит начать следующим образом:

«В ответ на ваше требование о предоставлении пояснений касаемо __ № __, сообщаем следующее: …»

Далее необходимо прописать конкретные сведения в зависимости от сути требования. Необходимо детально осветить каждый вопрос.Нюансы по определенным видам требований необходимо рассмотреть более детально.

Пояснения в налоговую о расхождениях в декларациях

ИФНС вправе запросить данные о причинах расхождений, который может выявить инспектор, сопоставив данные в нескольких документах.Поскольку причины нередко связаны с разными правилами определения налоговой базы и отличиями в правилах налогового и бухгалтерского учета, они часто являются обоснованными. Например, ряд доходов не облагается НДС, однако учитывается при установлении размера налога на прибыль. Поэтому будет достаточно указать на данное обстоятельство со ссылкой на конкретные нормы закона.

Пояснительная записка по НДС к возмещению

При заявлении НДС к возмещению, как показывает практика, потребуется представить разъяснения.Необходимость возмещения может быть обусловлена определенными причинами, например, приобретением дорогостоящего оборудования, на что и следует указать в письме.

Вместе с тем, существует вероятность, что сумма приобретений просто превысит сумму реализации без каких-либо дополнительных причин. Тогда нужно указать налоговикам на этот факт.

Пояснения в ходе камеральной проверки

Обязанность дать налоговикам разъяснения по ошибкам и противоречиям, обнаруженным во время камеральной проверки, предусмотрена п. 3 ст. 88 НК РФ. При этом субъекту предоставляется 5 рабочих дней на предоставление ответа.Помимо основных общих моментов следует учитывать и то, что если организация обязана направлять декларацию по НДС в электронной форме, то и разъяснения должны быть также направлены в электронной форме.

Пояснительная записка по декларации УСН

При рассмотрении отчетности инспекция может выявить расхождения в сведениях, представленных в декларации, и баланса УСН. Это может быть связано как с тем, что отраженные доходы меньше размера поступлений на расчетный счет, так и с различиями сумм в бухгалтерской и налоговой документации.В первом случае необходимо пояснить, что суммы доходов верны, а прочие поступления не включаются в доход на основании ст. 346.15 НК.

Во втором же при отсутствии ошибок стоит указать на то, что расхождения вызваны применением УСН.

Пояснения в налоговую по убыткам: образец

У ИФНС могут возникнуть вопросы, связанные с обозначенными в расчете по налогу на прибыль убытками. Если размер убытков существенный либо налогоплательщик в течение нескольких отчетных периодов работает в минус, это практически неизбежно.Образец используется аналогичный приведенному выше. В теле письма подробно описываются конкретные обстоятельства, обосновывающие убытки. В их числе могут быть такие факторы, как:

- изменение курса валют;

- существенные затраты на приобретение оборудования;

- снижение цен из-за снижения спроса на рынке;

- форс-мажор, повлекший ущерб.

Пояснительная записка по справкам НДФЛ

Инспекция вправе проверять корректность определения размера НДФЛ и составления соответствующих справок.Ошибки в расчетах могут быть связаны с разницей между размерами исчисленного, удержанного и уплаченного налога, значительным уменьшением суммы налога по отношению к предшествующему периоду, неправильным использованием вычетов.

Во всех этих случаях необходимо внести в справки соответствующие исправления и указать на это в письме ИФНС.

Пояснительная записка по встречной проверке

При составлении ответа по встречной проверке стоит ограничиться предоставлением только той информации, которая запрашивается. Более того, некоторые сведения предоставлять не рекомендуется вообще. Это штатное расписание контрагента, дополнительные контакты и т.д. Обосновать это можно тем, что предприятие не обязано обладать подобными данными о контрагенте.Образец ответа в рассматриваемой ситуации по существу будет представлять собой список представляемых копий документов, оформленный на фирменном бланке предприятия.

Ответственность за непредставление пояснительной записки

Положения статьи 126 НК РФ, которые устанавливают ответственность за непредставление сведений налогоплательщиком, не распространяются на случаи непредоставления разъяснений.Однако на основании пункта 3 ст. 88 и ст. 129.1 НК РФ при осуществлении камеральной проверки предприятие обязано представлять, в том числе, пояснения, иначе ему грозит штраф 5000 рублей, а при повторном в течение года нарушении — 20000 рублей.

Во всех прочих случаях уклоняться от направления разъяснений также нежелательно, поскольку уплата штрафа — не единственное негативное последствие, которое должно удерживать от игнорирования требований. Ведь ИФНС вправе также доначислить налог, который будет трудно оспорить, либо осуществить выездную проверку.

Поэтому стоит всегда внимательно относиться к требованиям инспекции и не игнорировать их. Это поможет избежать сопутствующих осложнений, а во многих случаях и излишних убытков.

В ведении бизнеса очень важно знать, .

Если вам когда-то нужно будет написать подобную записку в налоговый орган, то нужно это сделать очень грамотно. Сегодня вы сможете ознакомиться с рекомендациями как написать объяснительную в налоговую. Рекомендации, приведенные ниже, так же пригодятся во взаимодействии с начальством и прочими чинами.

Сперва, давайте определимся, что это такое, объяснительная записка в налоговую . На имя директора, нужно писать докладную записку, но допускается и написание объяснительной. Ключевое отличие между этими двумя документами заключается в отсутствии предложений и выводов в конце документа, а само оформление в принципе очень схоже между собой. Данный документ разъясняет точку зрения непосредственно составителя данной бумаги. Этим событием вполне может являться невыполнение заданий, которые были поставлены руководством, а так же нарушение общепринятой трудовой дисциплины.

Данный документ способен разъяснить, в полном объеме, любых сложившихся на работе неприятных ситуаций, с неоднозначным трактованием причины происходящего, которые привели к неприятным и неизбежным последствиям.

Существует еще одна функция, которую выполняет этот документ, он может доступно объяснить содержание иного документа. В этом случае объяснительная прикрепляется к основному документу как приложение.

Абсолютно все налогоплательщики без исключения просто обязаны предоставлять соответствующие отчеты, в налоговые органы контроля в конкретные сроки и в установленном порядке. В некоторых исключительных случаях от налогоплательщика могут потребовать написать объяснительную в налоговую , которая адекватно и всецело может разъяснить причину действий, которые привели к тем или иным последствиям.

Правильно написать объяснительную записку

в налоговые органы или ошибки в написании отчета, несоответствие персональных данных в предоставляемых личных документах, сдача убыточной отчетности за определенные налоговые периоды, но как правило больше двух кварталов и так далее – это адекватные причины, по которым может быть в дальнейшем начислен определенный штраф в связи с административным законодательством РФ. При выявлении вышеописанных проблем налоговая инстанция вправе потребовать у налогоплательщика объяснительный документ, который разъяснит и определит причины и следствия данных обстоятельств. В случае выявления весьма уважительных причин, которые привели к подобным обстоятельствам, то в таком случае может быть снижение обязательного штрафа, но не ниже минимального уровня предусмотренного законодательством.Придерживайтесь обязательного стандартного материала расположения, при написании разъяснительной записки: в самом верху обязательно располагается шапка, затем следует написать наименование документа, далее основная часть, которая всецело объясняет причины сложившейся ситуации, в самом низу подпись и дата. Очень приветствуется в подобных ситуациях использование делового и официального стиля написания. Данному стилю письма присуща лаконичность, отсутствие эмоционального фона, некая сухость, окраски в изложении пояснений. При любых обстоятельствах нужно помнить об общей правдивости изложенного материала, а так же о достоверной аргументации.

В главной части документа сперва, пишется выявление инспекторами соответствующих служб несоответствия или грубого нарушения основных правил и норм. Далее следует изложить лаконично все причины, которые привели к несоблюдению и несоответствию обязательных правил. Если необходимо, то можно написать меры, которые в дальнейшем будут предприняты, чтобы избежать повтора подобных нарушений.

В большинстве случаев все налоговые инспектора требуют предоставить подробное объяснение, при обстоятельствах, когда у человека, который предоставляет отчетный материал, в отчетных периодах фиксируется постоянная убыточность предприятия. В качестве адекватных причин, которые привели к такой ситуации, могут оказаться следующими:

1. Для развития деятельности предприятия провели индексацию и повышение зарплат персоналу, что привело к улучшению общей конкурентоспособности;

2. Основательная реконструкция средств, что неуклонно повышает расходы, а так же снижение объемов продаж;

3. Существенное понижение цен на услуги или товары, дабы в разы повысить общую конкурентоспособность фирмы, что и привело к общему снижению валового дохода;

4. Потеря важного контрагента стратегического характера.

Пример написания пояснительной записки в налоговую:

Нарушения:

1. Этап восстановления организации, может послужить причиной несвоевременного начисления заработной платы сотрудникам или все работники отправились в неоплачиваемый отпуск;2. Ошибки, которые возникли в отчетности, могли быть допущены вследствие автоматического заполнения установленных форм;

3. По причине сбоя офисной техники, документ был сдан несвоевременно органам налогового назначения.

Благодаря вышеперечисленным примерам и нормам вы знаете, как правильно написать объяснительную в налоговую .

Что изменилось с 2017 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС? Как теперь сдавать пояснения в ходе камеральной проверки? Обязательно ли теперь передавать пояснения в электронном виде? Ответы на эти и другие вопросы, а также образец пояснений, вы найдете в данной статье.

Когда запросят пояснения

После получения декларации по НДС налоговая инспекция могут выявить с ней (п.3 ст. 88 Налогового кодекса РФ):

- ошибки;

- противоречия с документами;

- несоответствия сведениям, имеющимся у налоговой инспекции.

В такой ситуации налоговая инспекция вправе запросить пояснения от организации или ИП, представивших декларацию по НДС. В этих целях налоговики направляют требование о предоставлении пояснений (приложение № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189).

Как представить пояснения: пошаговая инструкция 2017 года

Предположим, что в 2017 году вы получили от налоговиков требование о представлении пояснений по декларации по НДС. Допустим, что налоговики обнаружили в декларации какие-либо противоречия. Как действовать? Поясним в инструкции и приведем образец пояснений.

Шаг 1. Передайте квитанцию о приеме требования

В первую направьте налоговикам электронную квитанцию о приеме требования о предоставлении пояснений (п. 14 Приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149).

Квитанцию передайте в течение шести рабочих дней со дня отправки требования (п. 5.1 ст. 23, п. 6 ст. 6.1 НК РФ). Если квитанцию в указанный срок не передать, то в течение 10 рабочих дней со дня истечения шестидневного срока налоговики будут вправе заблокировать банковские счета, а также переводы электронных денежных средств (п. 6 ст. 6.1, п. 5.1 ст. 23, пп. 2 п. 3, пп. 2 п. 11 ст. 76 НК РФ).

Шаг 2. Разберитесь с выявленными противоречиями

Выясните, по каким из отраженных в декларации операций инспекция обнаружила противоречия (несоответствия). Перечень таких операций должен прилагаться к полученному требованию (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). По каждой записи данного перечня налоговой инспекцией справочно указывается один из четырех кодов возможной ошибки, расшифровка которых приведена в Приложении к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395.

Шаг 3. Перепроверьте декларацию по НДС

Перепроверьте правильность заполнения налоговой декларации по НДС по выявленным несоответствиям. Так, в частности, может потребоваться сверить записи декларации со счетами-фактурами. Причем обращайте внимание на правильно заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Шаг 4. Представьте пояснения или уточненную декларацию

После того, как вы перепроверили декларацию по НДС у вас есть два варианта дальнейших действий, а именно:

- представить в ИФНС уточненную налоговую декларацию с правильными сведениями (если выявлены ошибки и они привели к занижению суммы НДС к уплате);

- представить в ИФНС пояснения (если выявленные ошибки или противоречия не повлияли на сумму НДС или если ошибок, на ваш взгляд, вообще не было).

Пояснения либо уточненную налоговую декларацию по НДС нужно представить налоговикам в течение пяти рабочих дней с даты получения требования.

С 2017 года пояснения только в электронном виде

С 2017 года пояснения по декларации по НДС можно представлять исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. При представлении пояснений на бумажном носителе такие пояснения с 2017 года не считаются представленными. То есть, сдавать пояснения «на бумаге» совершенно теряет всякий смысл. Это предусмотрено новым абзацем 4 пункта 3 статьи 88 НК РФ.

Заметим, что до 2017 года ФНС России полагала, что пояснения по декларации по НДС можно представлять в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). С 2017 года «бумажный» вариант полностью отпадает.

Формат пояснений, который будет предназначен для передачи пояснений в 2017 году утвержден приказом ФНС от 16 декабря 2016 г. № ММВ-7-15/682. (абзац 4 пункта 3 статьи 88 НК РФ). Минюст зарегистрировал приказ 13 января. Он вступил в силу через 10 дней – 24 января 2017 года. В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности. Однако, в целом, образец пояснений по декларации НДС, которые может потребоваться передавать в ИФНС в 2017 году, может выглядеть так:

Новый штраф с 2017 года

Если в рамках камеральной проверки декларации по НДС налоговики запросили пояснения (п.3 ст. 88 НК РФ), то их нужно представить в течение пяти дней. Однако прежде налоговое законодательство не содержало никакой ответственности за неисполнение требования о представлении пояснений. И некоторые налогоплательщики попросту игнорировали запросы налоговых инспекций.

С 1 января 2017 года ситуация изменится. За непредставление (несвоевременное представление) пояснений введен штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – 20 000 рублей. Это предусмотрено новой редакцией статьи 129.1 НК РФ, которая введена пунктом 13 статьи 1 Федерального закона от 01.05.2016 № 130-ФЗ.